{kind=link}

Die Vorstellung, der Staat wäre in seiner Verschuldungsfähigkeit durch gern passiv als Marktkräfte bezeichnete Akteure beschränkt, ist immer noch weit verbreitet. Kein Wunder, immerhin tritt der Staat als Schuldner auf – da liegt es nahe, erstmal von einer Abhängigkeit von seinen Gläubigern auszugehen.

Die Vertreter:innen der Modern Monetary Theory (MMT) widersprechen diesem Narrativ am lautesten. Und sie haben im Grundsatz auch recht – auch wenn ihre Theorie an einigen Stellen den Blick auf die Gesellschaft von der einen Ideologie in eine andere schiebt. Mehr dazu in einem Artikel über die MMT, der noch in Arbeit ist.

Die MMT-Vertreter:innen behandeln den Staat dabei fast immer als Einheit: Zentralbank, Fiskus, Regierung, alles eins. Das ist einerseits nachvollziehbar – immerhin ist die Unabhängigkeit der Zentralbanken politisch konstruiert und erst wenige Jahrzehnte alt. Trotzdem ist diese Unabhängigkeit real und damit die Frage danach relevant, inwiefern sich Staaten, die ihre Währungshoheit an unabhängige Währungshüter abgegeben haben, unbegrenzt verschulden können.

Anders gesagt: Die Frage nach der Verschuldungsfähigkeit “der Staaten” ist unscharf, weil sie nicht benennt, was sie mit “Staat” meint – was nicht selten zu Taubstummendialog führt.

Ich werde die Frage “Können Staaten sich unbegrenzt verschulden” nachfolgend für beide Bedeutungen von “der Staat” beantworten:

Kann sich die Staatsmacht, also die Einheit aus den öffentlichen Institutionen, unbegrenzt verschulden?

Kann sich der Fiskus, das Parlament, die Regierung unbegrenzt verschulden?

Was auch oft implizit bleibt, ist, über welche Staaten wir sprechen. Mir geht es nachfolgend um die westlich geprägten Industriestaaten, also die EU, Japan, UK und die USA heute. Die Annahmen sind also,

dass sich in eigener Währung verschuldet wird,

dass die Zentralbank die Wechselkurse sich selbst überlässt,

dass es freien Kapitalverkehr gibt, also Investoren aller Art global Anleihen, Aktien und sonst alles mögliche handeln können wie sie wollen.

Kann sich die Staatsmacht unbegrenzt verschulden?

Diese Frage beantworten die Vertreter:innen der MMT in der Regel richtig, deshalb halte ich das hier auch kurz: Ja, die Staatsmacht kann sich beliebig verschulden – immerhin sind ihre Zahlungsversprechen das gesetzliche Zahlungsmittel. Sie bezahlt also mit diesen, ihren, Zahlungsversprechen. Für die Staatsmacht muss Staatsverschuldung gar keine explizite Form annehmen, sie muss gar nicht im Maße dessen, dass sie mehr ausgibt, als sie einnimmt, Schulden auflegen und als Staatsanleihen in Verkehr bringen – sie kann die Schulden auch einfach direkt monetarisieren, wie man sagt.

Etwas anderes ist die Frage, was diese Monetarisierung von Schulden nach sich zieht. Das hängt aber nicht davon ab, dass sie sich verschuldet, sondern davon, was sie mit dem zusätzlichen Geld macht.

Kauft sie im Inland oder ermöglicht beispielsweise durch eine Erhöhung des Elterngeldes privaten Mehrkonsum im Inland, dann stellt die Neuverschuldung zusätzliche Nachfrage dar. Das kann die Preise erhöhen. Das ist aber erstens kein Automatismus und zweitens beschränkt es überhaupt nicht die Verschuldungsfähigkeit, oder eben die Fähigkeit der Staatsmacht, auf reale Ressourcen zuzugreifen und Prioritäten Realität werden zu lassen. Die Inflation drückt dabei lediglich aus, dass dieser Zugriff auf produktive Ressourcen im Konflikt mit Privaten passiert, die ebenfalls zugreifen wollen, was die Preise treibt und die Art und Weise, wie in der Gesellschaft produziert und Einkommen verdient wird, unter neue Rahmenbedingungen setzt. Zur Inflation schreibe ich parallel an einem eigenen Artikel.

Kauft sie im Ausland, gibt es keinen direkten Nachfrageeffekt im Inland. Möglicherweise gibt es einen Wechselkurseffekt, das ist aber verrückterweise umstritten, obwohl es sich um eine zentrale ökonomische Frage handelt. Auch dazu schreibe ich an einem Artikel. Aber selbst wenn wir entgegen dem Stand der Forschung annehmen, dass solche Importe den relativen Wert der eigenen Währung gegen andere Währungen senken, würde auch das höchstens Inflation auslösen. Die Verschuldungsfähigkeit wäre auch hier unangetastet.

Komplizierter wird es, wenn wir die Unabhängigkeit der Zentralbank ernst nehmen. Darum soll es im Folgenden gehen.

Kann sich der Fiskalstaat unbegrenzt verschulden?

Der Fiskalstaat hat sich institutionell daran gebunden, Defizite immer direkt durch die Auflage neuer Schuldpapiere zu finanzieren. Eine Monetarisierung seiner Schulden verbietet er sich. Zwar darf die Zentralbank seine Schulden kaufen, aber erstens nie direkt und zweitens nur nach ihren eigenen Kriterien für ihre eigenen Ziele. Will der Fiskalstaat ein Defizit fahren, muss er Staatsanleihen verkaufen.

Hierdurch entsteht überhaupt die Grundlage der Frage: Der Fiskalstaat ist für seine Verschuldung abhängig vom Interesse Privater an seiner Verschuldung als verbriefter Vermögenswert – er hat tatsächlich private (oder auswärtige) Gläubiger, weil er sich dazu verpflichtet hat, solche zu haben.

Um die Verschuldungsfähigkeit des Fiskalstaates zu verstehen, müssen wir also verstehen, was dieses Interesse und den Marktpreis für Staatsschulden, also den Zins, determiniert. Wir müssen auch verstehen, welches Ziel die Zentralbank verfolgt. Fangen wir mit der Zentralbank an:

Die Zentralbank

Zentralbanken sollen unabhängig sein – das bedeutet aber nicht, dass sie sich willkürlich eigene Ziele setzen: sie haben ein gesetzliches Mandat. Dieses sieht überall ähnlich aus: die Inflation bei ungefähr 2% halten und günstige Finanzbedingungen für Wachstum und Beschäftigung bereitstellen. Das zweitere Ziel ist nirgends so schwach ausgeprägt wie in Europa – in guter Tradition der Bundesbank. Für die Grundmechanik ist das aber egal. Auch unerheblich ist, warum das Inflationsziel 2% ist und nicht 0% – darauf werde ich im Inflations-Artikel eingehen.

Wir kennen nun das Ziel, aber mit welchem Mittel verfolgt die Zentralbank ihr Ziel?

Das allgemeine Zinsniveau

Auch wenn Orthodoxe nicht müde werden, so zu tun, als wäre es anders: Das allgemeine Zinsniveau in der Gesellschaft im Allgemeinen und für Staatsanleihen im besonderen ist nichts als eine explizite Entscheidung der Zentralbank. Im modernen Kreditsystem gibt es keinen Marktpreis, keinen “natürlichen Zins”. Ansonsten könnte die Zentralbank ihren Job überhaupt nicht machen – der Leitzins, wie er dann heißt, ist ihre wichtigste Stellschraube. Wenn sie das Gefühl hat, dass die Inflation zu sehr ansteigt, erhöht sie den Leitzins und wenn sie das Gefühl hat, dass die Inflation schwach ist, senkt sie den Leitzins.

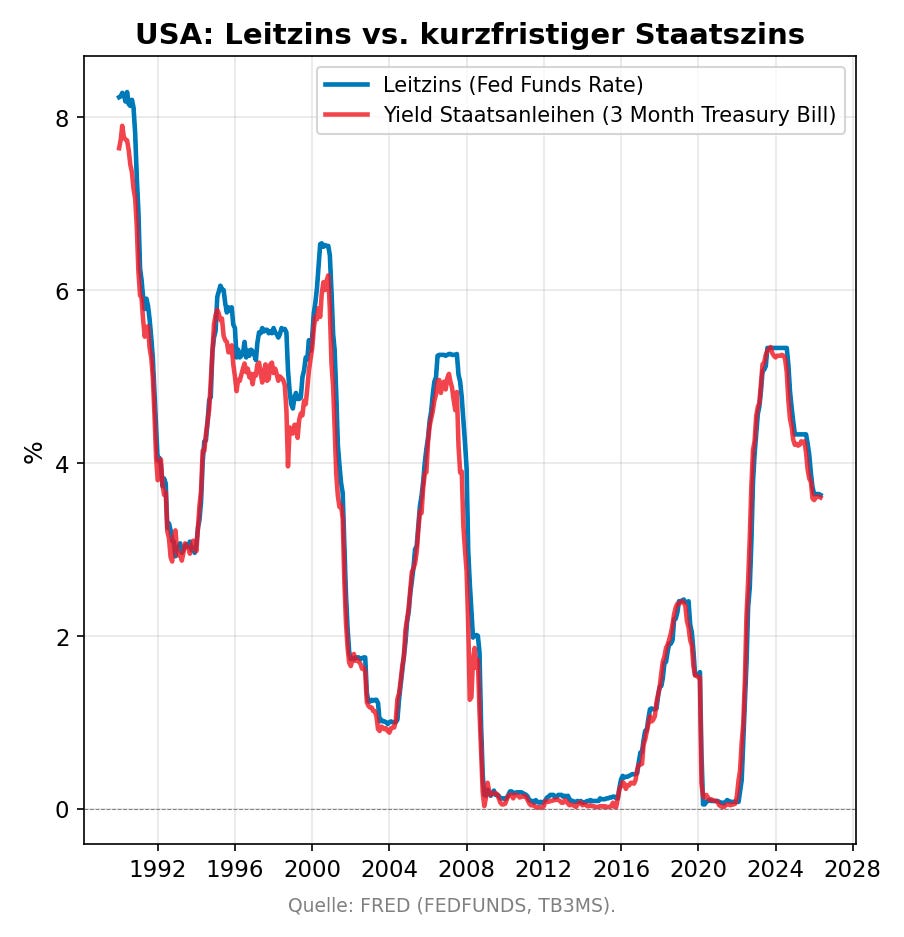

Aber was ist jetzt der Leitzins? Da es hier technische Unterschiede zwischen verschiedenen Bankensystemen gibt, beschreibe ich es synthetisch, alles andere würde hier den Rahmen sprengen: Nehmen wir an, die Geschäftsbanken haben alle ein Konto bei der Zentralbank. Für Guthaben auf diesem Konto erhalten sie den Leitzins. Sie können sich außerdem bei der Zentralbank verschulden – gegen Sicherheiten wie zum Beispiel Staatsanleihen. Für diese Schulden zahlen sie dann auch den Leitzins.

Der Leitzins ist damit ein durch die Zentralbank gesetzter Zins für risikofreie kurzfristige Verschuldung. Alle anderen kurzfristigen Schuldverhältnisse orientieren sich an diesem Zins. Zum Beispiel die Zinsen, die Banken einander zahlen, wenn sie sich Geld leihen. Aber auch die Zinsen, die der Fiskalstaat zahlt, wenn er sich Geld kurzfristig leiht. Wenn er nämlich weniger Zinsen anbieten würde als die Zentralbank, würde niemand seine Staatsanleihen haben wollen. Umgekehrt, wenn er deutlich mehr Zinsen bieten würde, würden alle diese Staatsanleihen haben wollen. Leitzins und der Zins auf kurzfristige Staatsverschuldung muss also immer nah aneinander sein.

Staatsanleihen vs Zentralbankgeld

Für Geschäftsbanken besteht der Unterschied zwischen Guthaben bei der Zentralbank – also Schulden der Zentralbank – und Staatsanleihen – also Schulden des Fiskalstaats – darin, dass Zentralbankguthaben die bestmögliche Liquidität darstellen: Sie sind das Geld, mit dem Banken Verbindlichkeiten untereinander begleichen. Aber Staatsanleihen sind auch sehr liquide, und zwar zum einen, weil sie handelbar sind und zum anderen weil man sich bei der Zentralbank mit ihnen als Sicherheit neues Geld leihen kann.

Die Staatsschuld finanziert sich selbst

Man könnte jetzt einwenden: Schön und gut, dass Staatsanleihen für die heimischen Banken vergleichbar mit Zentralbankgeld sind: Haben muss man das Zentralbankgeld ja trotzdem, um es dem Fiskalstaat zu leihen?

Das ist grundsätzlich richtig, aber doch falsch gedacht. Spielen wir es einmal technisch durch. Dazu vorab die grundlegende Architektur eines modernen Bankensystems: Der Fiskalstaat hat genau wie die Geschäftsbanken ein Konto bei der Zentralbank. Alle diese Konten bei der Zentralbank dürfen nicht ins Minus gehen. Nehmen wir nun an, der Fiskalstaat verschuldet sich, um für die Flugbereitschaft fünf Flugzeuge bei Airbus im Wert von 1 Mrd. Euro zu kaufen und legt dafür neue kurzfristige Staatsanleihen im Wert von insgesamt 1 Mrd. Euro auf. Er verkauft diese Anleihen an die Geschäftsbanken oder ihre Kund:innen. Der erste Schritt, der Verkauf dieser Staatsanleihen an die Banken, zieht 1 Mrd. Euro Zentralbankguthaben von den Konten der Banken ab und zum Fiskus rüber. Betrachtet man diesen Akt isoliert, ist jetzt tatsächlich das Geschäftsbankensystem weniger liquide in Zentralbankgeld – die Banken haben die gleiche Summe jetzt stattdessen in der Form der Staatschulden. Aber der Fiskus wollte ja kein Guthaben anhäufen, sondern Dinge bezahlen. Er gibt also das Geld direkt wieder aus, überweist an Airbus und die Geschäftsbank von Airbus erhält das Zentralbankguthaben. Am Ende ist die Gesamtsumme der Zentralbankguthaben aller Geschäftsbanken unverändert und die Banken haben zusätzlich noch 1 Mrd. Euro an neuen Staatsanleihen. Das Bankensystem ist dadurch nicht etwa knapper, sondern liquider geworden.

Das gilt alles ganz genau so, wenn der Staat stattdessen bei Lockheed Martin, also im Ausland, einkauft. Nicht nur, wenn Lockheed Martin bei irgendeiner Bank ein Euro-Konto unterhält und sich in Euro bezahlen lässt, sondern auch, wenn Lockheed Martin auf Zahlung in Dollar besteht: Dann tauscht der Fiskalstaat zuerst seine frisch besorgten Euro am Devisenmarkt gegen Dollar. Und schon damit sind die Euro zurück im Geschäftsbankensystem, wie oben. Bei allem Internationalismus: Währungssysteme sind in sich geschlossen. Liquidität ist nichts, was abfließen kann.

Resümee: Der “Bond Vigilante”

Dass internationale Märkte unter den Annahmen der Verschuldung in der eigenen Währung sowie des freien Wechselkurses Druck auf Staaten ausüben könnten und diese zu irgendeiner fiskalischen Vernunft zwingen, ist Ideologie – Zentralbankunabhängigkeit hin oder her.

Dass ein Teil der Staatsschulden von internationalen Anlegern gehalten wird, ändert daran nichts. Dass dieser Teil wächst, ist ein Artefakt der globalisierten Intermediation, erzeugt aber in keiner Weise Druck. Kein moderner Staat hätte irgendein Problem damit, dass seine Staatsschulden ausschließlich vom nationalen Bankensystem gehalten werden.

Staaten können sich also unbegrenzt verschulden.

Europa und der Euro

Die hier getroffenen Annahmen brechen für die einzelnen europäischen Staaten – sie haben ihre Währungshoheit nicht nur an eine unabhängige nationale Zentralbank abgegeben sondern diese wiederum zu einem EZB-System zusammengeschlossen. Genau diese Sonderkonstruktion der gemeinsamen Währung und auch schon vorher des gemeinsamen Wechselkurssystems hat das Material für den Anschein der über die Staaten herrschenden Finanzmärkte produziert. Ein falscher Schein, der in der Konstruktion des Euro kein Fehler, vielmehr von vornherein gewollter Systembestandteil war. Dazu mehr in einem späteren Artikel über das Eurosystem. Was man aber nicht vergessen sollte: Für gemeinsame Schulden der EU gelten trotzdem alle oben entwickelten Argumente. Dass in der EU die Aufnahme gemeinsamer Schulden hochumstritten ist, hat nichts mit mangelnder Verschuldungsfähigkeit zu tun.

Damit ist die Grundfrage geklärt – und mindestens drei neue Fragen aufgeworfen:

Was ist überhaupt Inflation – und welche Rolle spielt die Staatsverschuldung dabei?

Dass nicht nur die Staatsmacht, sondern auch der Fiskalstaat sich unbegrenzt verschulden kann, ist das eine. Welche politischen Gefahren einer Regierung drohen, die das tut, ist das andere: Über den Druck, den Zentralbanken und die vorherrschende Vorstellung der bösen Schulden auf Regierungen ausüben.

Warum konnten sich eigentlich die Euroländer alle lange stark verschulden, bis einige das plötzlich nicht mehr konnten? Wovon hängt die Verschuldungsfähigkeit eines Eurolands ab?